Đây là nhận định của Chứng khoán KB Securities Vietnam (KBSV) về động lực kinh doanh của Tổng công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HOSE: POW) khi dự án điện tiên phong sử dụng LNG - Nhà máy điện Nhơn Trạch 3 và 4 của doanh nghiệp đi vào hoạt động.

Trong quý vừa qua, PV Power ghi nhận doanh thu và lợi nhuận sau thuế đạt lần lượt 9.382 tỷ đồng (tăng 11,3% so với cùng kỳ) và 441 tỷ đồng (tăng 143,6% so với cùng kỳ).

Kết quả kinh doanh tích cực nhờ sự hồi phục sản lượng của Nhà máy điện Nhơn Trạch 2 và tăng trưởng sản lượng ấn tượng của cụm Nhà máy Nhiệt điện Vũng Áng và Cà Mau 1&2. Sản lượng mảng điện khí đạt 2.832 triệu kWh, dù giảm nhẹ 4,8% so với cùng kỳ nhưng thiết lập mức cao thứ 3 trong giai đoạn 2021-2023. Mảng điện khí khả quan dự kiến đóng góp 17.064 tỷ đồng doanh thu trong năm 2024.

Giá bán điện khí LNG từ dự án Nhà máy điện Nhơn Trạch 3 và 4 có thể gần mức giá trần

Chứng khoán KB Securities Vietnam (KBSV) vừa có báo cáo phân tích về triển vọng của PV Power trong từng lĩnh vực kinh doanh các tháng cuối năm 2024, đầu năm 2025.

Điện khí được đánh giá là triển vọng dài hạn được củng cố bất chấp những khó khăn ngắn hạn. Hiện tại, công suất phát điện tại khu vực Đông Nam bộ vào khoảng 5.059 MW (chưa bao gồm dự án Nhơn Trạch 3 và 4).

Dự án Nhơn Trạch 2 và Phú Mỹ 1 là hai dự án còn thời hạn hợp đồng mua khí trong nước với Tổng công ty Khí Việt Nam (PV GAS) và được ưu tiên phân bổ nguồn khí nội địa giá rẻ, trong khi các dự án còn lại có hợp đồng mua khí hết thời hạn buộc phải sử dụng nguồn khí LNG phối trộn/toàn bộ.

Trong ngắn hạn, Chứng khoán KBSV cho rằng áp lực thiếu hụt nguồn khí đầu vào trong nước sẽ bớt quan ngại và hỗ trợ cho sự hồi phục sản lượng huy động của Nhà máy điện Nhơn Trạch 2.

Nhận định này đến từ nguồn cung khí rẻ sẽ giúp giá bán điện của Nhà máy điện Nhơn Trạch 2 cạnh tranh với các nhà máy trong khu vực. Số giờ nắng giảm do mưa nhiều kết hợp với tốc độ gió thấp trong mùa thấp điểm giúp cho điện khí được tăng cường huy động nhằm bù đắp sản lượng giảm của điện tái tạo.

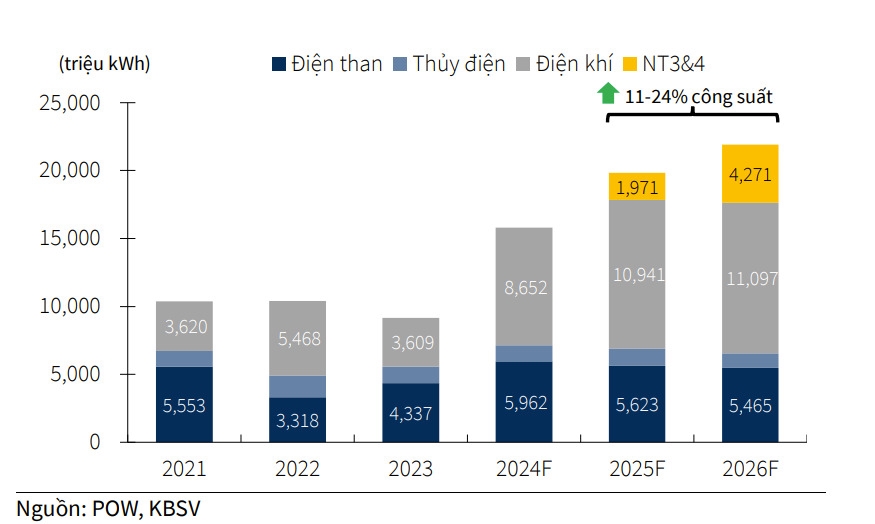

Sang năm 2025, Chứng khoán KBSV dự kiến sản lượng Nhà máy điện Nhơn Trạch 1 và 2 sẽ phục hồi từ nền thấp, hỗ trợ bởi giá bán điện giảm nhẹ và nguồn khí ổn định hơn với kế hoạch cấp bổ sung LNG. Điểm sáng đến từ dự án Nhà máy điện Nhơn Trạch 3 dự kiến vận hành vào quý I/2025 và Nhà máy điện Nhơn Trạch 4 từ quý IV/2025.

Kể từ khi Bộ Công Thương công bố khung giá điện LNG, giá bán chính thức của dự án Nhà máy điện Nhơn Trạch 3 và 4 cho Tập đoàn Điện lực Việt Nam (EVN) chưa được cập nhật thêm, tuy nhiên, Chứng khoán KBSV dự báo mức giá sẽ gần tương đương với mức giá trần được công bố. Bởi đây là dự án điện tiên phong sử dụng LNG, do vậy thông số để xác định khung giá được thu thập chủ yếu từ 2 tổ máy này.

Cùng với đó, chi phí nhiên liệu LNG chiếm tỷ trọng cao (75-80%) cho hoạt động Nhà máy điện Nhơn Trạch 3 và 4 ước đạt bằng với giả định giá khí trong tính toán khung giá điện.

Sản lượng điện theo nguồn của PV Power khi Nhà máy điện Nhơn Trạch 3 và 4 đi vào vận hành.

Với những tiến độ tích cực trong quá trình đàm phán hợp đồng bán điện, Ban lãnh đạo PV Power dự kiến ngày 15/10/2024 sẽ tiến hành đánh lửa lần đầu Nhà máy điện Nhơn Trạch 3, đến ngày 22/10/2024 sẽ hòa lưới lần đầu Nhà máy điện Nhơn Trạch 3. Đối với Nhà máy điện Nhơn Trạch 4, tháng 12/2024 sẽ tiến hành đánh lửa lần đầu và hòa lưới lần đầu cho Nhà máy này.

Nhiệt điện than và thủy điện khả quan về kết quả kinh doanh

Bên cạnh triển vọng dài hạn bền vững của điện khí, mảng nhiệt điện than của PV Power cũng được công ty chứng khoán này đánh giá tiếp tục duy trì tích cực cho đến nửa cuối năm.

Trong 6 tháng đầu năm, giá điện than sẽ tăng trưởng chậm hơn so với nửa đầu năm do hình thái thời tiết La Nina tăng cường gây mưa nhiều. Việc trùng tu tổ máy số 2 của Nhà máy Nhiệt điện Vũng Áng 1 của PV Power cũng làm gián đoạn hoạt động sản xuất. Tuy nhiên, Nhà máy này sau khi trùng tu vào năm 2024 được kỳ vọng sẽ hoạt động với hiệu suất cao hơn và hạn chế được rủi ro giảm huy động từ EVN.

Mảng thủy điện dự báo sẽ có kết quả kinh doanh tích cực nhờ điều kiện thời tiết thuận lợi. Diễn biến của pha El Nino khiến cho nhiệt độ nắng nóng và thời tiết cực đoan kết thúc vào quý II/2024 được kỳ vọng cải thiện lượng mưa, đem lại lưu lượng nước cao hơn về các hồ thủy điện nhằm phục vụ sản xuất.

Tại Nghệ An, Nhà máy Thủy điện Hủa Na với công suất 180 MW là thủy điện lớn thứ 2 tại khu vực với 17,2% thị phần sẽ hưởng lợi từ lưu lượng đổ về nhiều hơn tại sông lớn, nhờ đó sản lượng điện cả năm có thể đạt mốc 583 triệu kWh.

Tại Quảng Ngãi, Nhà máy Thủy điện Đakđrinh với công suất 125 MW là thủy điện lớn nhất tại khu vực với 40% thị phần sẽ hưởng lợi từ lưu lượng đổ về nhiều hơn tại sông lớn, giúp cho sản lượng điện cả năm có thể đạt mốc 602 triệu kWh.

Sử dụng phương pháp định giá chiết khấu dòng tiền đối với từng nhà máy của PV Power và phương pháp EV/EBITDA với tỷ lệ 50/50, Chứng khoán KBSV định giá cổ phiếu POW và đưa ra khuyến nghị trung lập với mức giá mục tiêu 13.300 đồng/cổ phiếu.

Hệ số mục tiêu EV/EBITDA được tăng lên mức 7,2 lần, cao hơn 1 độ lệch chuẩn so với trung bình 5 năm giai đoạn 2019-2024 để phản ánh những thay đổi tích cực về cơ chế bán điện LNG giúp xác định giá bán cho các nhà máy.

Nguồn: PV Power