Cơ quan Năng lượng Quốc tế (IEA) vừa phát hành Báo cáo triển vọng thị trường khí đốt từ nay cho đến năm 2023. Theo đó, việc Nga tiếp tục cung cấp khí đốt cho châu Âu sẽ gây áp lực lên thị trường khí đốt tự nhiên. Báo cáo cũng nhấn mạnh tác động của tình hình hiện tại đối với thị trường khí tự nhiên hóa lỏng (LNG).

Nhu cầu toàn cầu giảm

Theo dự báo, trong năm 2022, mức tiêu thụ khí đốt tự nhiên toàn cầu có thể giảm 0,8% so với năm 2021, với mức giảm kỷ lục hơn 10% tại khu vực châu Âu (dữ liệu này chỉ bao gồm các nước thuộc khu vực OECD trong 8 tháng đầu năm so với giai đoạn cùng kỳ năm 2021). Ở khu vực Châu Á - Thái Bình Dương, nhu cầu không thay đổi: Tăng nhẹ ở Trung Quốc, giảm ở Ấn Độ và Hàn Quốc.

Theo dự báo của IEA, vào năm 2023, nhu cầu khí đốt trên thế giới có thể chỉ tăng 0,4%. Tuy nhiên, những triển vọng này có “mức độ không chắc chắn rất cao”. Theo IEA, mọi biến động sẽ tùy thuộc vào động thái của Nga và diễn biến của giá năng lượng. Theo ông Keisuke Sadamori – Giám đốc Thị trường năng lượng tại IEA thì chiến tranh Nga - Ukraine sẽ gây ra những hậu quả lâu dài.

Trước giai đoạn chiến tranh Nga – Ukraine (tức vào năm 2021), Liên minh châu Âu (EU) đã nhập khẩu 155 tỷ m3 (Gm3) khí tự nhiên từ Nga (bao gồm 140 Gm3 bằng đường ống dẫn khí và khoảng 15 Gm3 dưới dạng LNG), tương đương với khoảng 45% tổng sản lượng nhập khẩu và gần 40% lượng khí đốt tiêu thụ của các Quốc gia Thành viên trong năm đó.

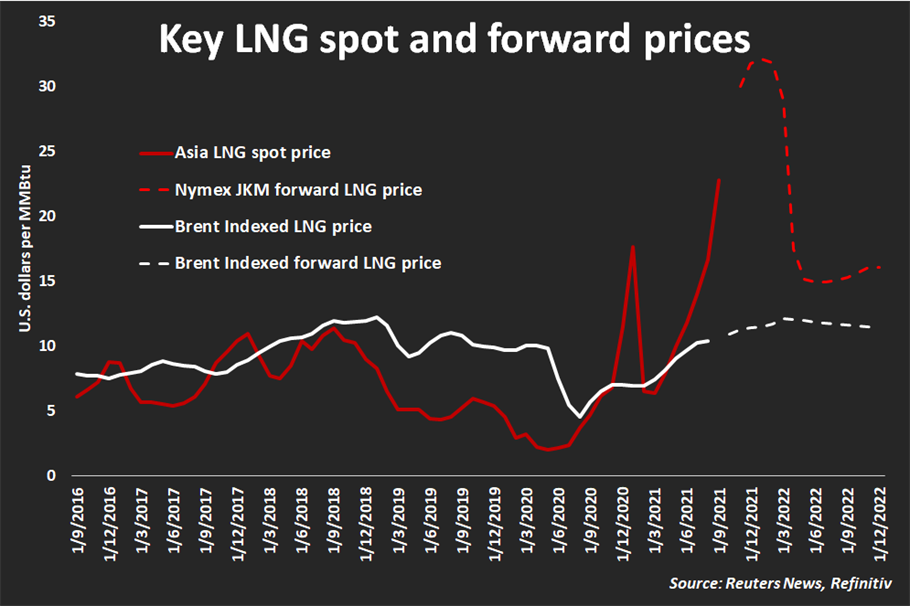

Cạnh tranh LNG càng ngày càng tăng

Để bù đắp cho lượng khí đốt Nga đã bị cắt giảm, châu Âu nhập khẩu nhiều khí hơn bằng đường ống dẫn khí thông qua các nhà cung cấp khác và đẩy rất mạnh việc nhập khẩu LNG. Thật vậy, nhu cầu LNG của châu Âu đã tăng 65% trong 8 tháng đầu năm 2022 (so với giai đoạn cùng kỳ năm 2021). Qua hành động này, châu Âu đã chuyển hướng nguồn cung khỏi những khách hàng truyền thống ở khu vực Châu Á - Thái Bình Dương, khiến nhu cầu LNG trong khu vực giảm 7% trong giai đoạn cùng kỳ. Những nguyên nhân khác ảnh hưởng đến nhu cầu châu Á còn bao gồm giá cả, nhiệt độ ôn hòa và chính sách Zero Covid của Trung Quốc.

Như vậy, trong năm 2022, sản lượng LNG nhập khẩu vào châu Âu có thể sẽ tăng hơn 60 tỷ m3, khiến sàn giao dịch LNG quốc tế chịu áp lực mạnh mẽ trong ngắn hạn và trung hạn. Cùng lúc đó, sản lượng LNG nhập khẩu vào Trung Quốc có thể sẽ tăng trong năm tới. Theo IEA, có 2 nguyên nhân thúc đẩy sự tăng trưởng: Tuân theo điều khoản thỏa thuận từ những hợp đồng vừa được ký kết vào đầu năm 2021; dự báo mùa đông rét đậm. Nói cách khác, hai nguyên nhân trên sẽ thúc đẩy nhu cầu bổ sung của Trung Quốc, gây thêm áp lực nguồn cung LNG và trầm trọng hóa tình trạng khan hiếm trên thị trường”.

IEA cũng đưa lưu ý về tầm quan trọng của các cam kết EU đưa ra về khả năng dự trữ khí đốt (với các kho chứa đã được lấp đầy gần 90% vào cuối tháng 9) và về năng lượng. Theo đó, nếu EU chấm dứt giao dịch khí đốt với Nga và nhu cầu tiêu thụ không có triển vọng giảm, kho trữ khí đốt sẽ chỉ còn đạt dưới 20% vào tháng 2/2023 trong trường hợp có nguồn cung LNG ổn định, và dưới 5% trong trường hợp khan hiếm LNG. Nói cách khác, tình huống trên sẽ làm tăng đáng kể nguy cơ gián đoạn nguồn cung trong trường hợp trời rét kéo dài.

Nguồn: petrovietnam.petrotimes.vn